A股5家上市險企去年保費收入增長0.03% 行業整體增速放緩

2021-07-26 13:46:53

海爾大健康領域上市公司盈康生命(300143.SZ)7月23日發布公告,針對蘇州廣慈項目問詢進行了回復。據了解,盈康生命擬收購蘇州廣慈100%股權,公司腫瘤治療服務板塊即將迎來第5家腫瘤專科醫院。

本次并購,蘇州廣慈100%股權的交易對價為6.31億元。對此,盈康生命在回復深交所問詢函中表示,增值率較高主要是因為蘇州廣慈采取輕資產運營方式及其盈利能力較強等,并主動調整支付節奏,交易完成后僅支付股權轉讓對價的60%,剩余40%將與未來4年的業績承諾關聯。

那么,蘇州廣慈的估值究竟高不高?客觀來看,凈資產增值率的絕對數肯定高于可比并購案例,這點無可辯駁。但是相比于關注凈資產增值率絕對數高不高,不如關注這筆并購到底值不值!高凈資產增值率并購背后的合理性在哪里?

三個維度看廣慈

資料顯示,蘇州廣慈是一所集預防、醫療、教學、科研、保健、康復為一體的腫瘤專科醫院。蘇州廣慈地處蘇州市,成立至今已超過15年,并在當地建立了良好的口碑和知名度。

筆者提供一條新的思路,那就是從經營效率、盈利能力和成長性三個維度來對這筆并購進行橫向比較,用數據說話。

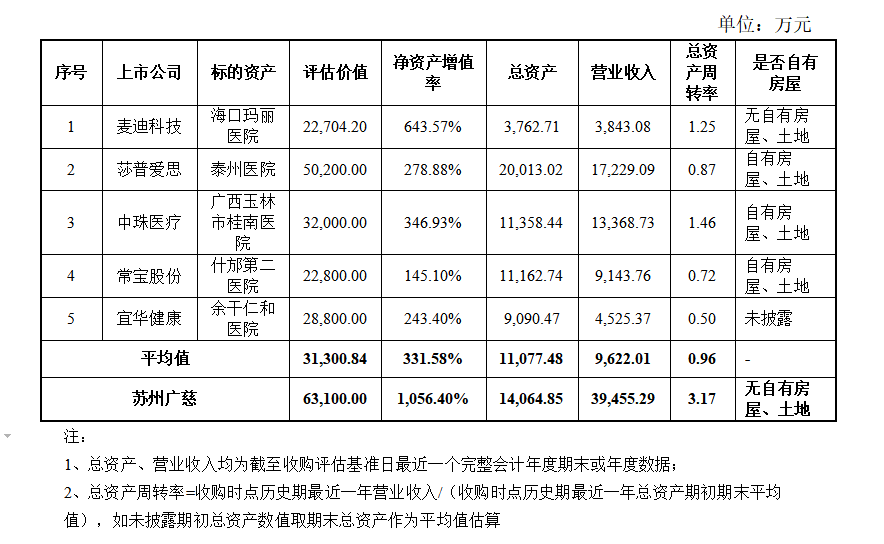

首先是經營效率,在市場上,總資產周轉率是綜合評價企業全部資產的經營質量和利用效率的重要指標。在這項指標上,蘇州廣慈2020年的總資產周轉率為3.17,遠高于幾家可比并購案例在被并購前一年的總資產周轉率均值0.96,說明蘇州廣慈的經營效率更高。

然后是盈利能力,在市場上,凈資產收益率是衡量企業盈利能力的重要指標。在這項指標上,蘇州廣慈2020年凈資產收益率為72.64%,同樣遠高于幾家可比并購案例在被并購前一年的凈資產收益率均值30.34%,說明蘇州廣慈的盈利能力更高。

最后是成長性,我們從營收利潤增長,以及醫院的幾大核心指標,如門診患者量、住院患者量、床位使用率和床位周轉天數幾大醫療服務行業核心指標來評價。2020年,蘇州廣慈營業收入增長約17.03%,凈利潤增長約14.07%;2017年至2020年,蘇州廣慈門診患者量從97,761人次提升至136,636人次,住院患者量從16,545人次提升至20,469人次,床位使用率從88%提升至92%,床位周轉天數從8.66優化至7.80。不難看出,蘇州廣慈業績在疫情影響下依然穩定增長,核心數據近年來得到持續提升。

因此,從經營效率、盈利能力和成長性三個維度來看,盈康生命并購蘇州廣慈的“性價比”還是比較高的,至少凈資產增值率較高具備一定的合理性。

風險分擔:4年對賭加支付節奏調整

對于股民來說,最關心的莫過于此次并購對上市公司和股東的保障和影響。

從保障角度,此次并購少有地設置了4年業績承諾期,并且在最新草案中對支付節奏也進行了調整,對價的40%與未來4年業績承諾掛鉤。這些在并購方案中不多見的做法,對于上市公司和股東來說無疑增加了權益保障。

另外值得注意的是,本次公告中還提到交易支付節奏的調整,即交易完成后僅支付股權轉讓對價的60%,剩余40%將與未來4年的業績承諾關聯,根據每年完成業績完成情況陸續支付。此次調整,也意味著由交易對方盈康醫管來承擔廣慈未來業績增長不確定性風險,對上市公司及中小股東利益來說是利好。

其次從直接影響來看,并購后上市公司營收和凈利規模將大幅提升,基本每股收益和加權平均凈資產收益率也將提升。華泰證券在其研報中表示,考慮到同一控制人下整合可合并全年利潤,按照業績承諾,預計年內為上市公司提供不低于3,745萬的凈利潤增量。

眾所周知,凈資產增值率并不是評價并購估值高低的最佳指標,輕資產模式企業自然會比重資產模式企業的增值率要高。蘇州廣慈所謂的輕資產運營方式,主要是相較于其他醫療服務企業擁有自有房屋和土地而言,蘇州廣慈并無此類固定資產。但輕資產運營也有好處,那就是不需要在前期投入大量資金,也沒有后續折舊攤銷影響利潤。

來源:中國經濟新聞網

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

關于本站 管理團隊 版權申明 網站地圖 聯系合作 招聘信息

Copyright © 2005-2018 創投網 - www.zzkede.cn All rights reserved

聯系我們:33 92 950@qq.com

豫ICP備2020035879號-12