A股5家上市險(xiǎn)企去年保費(fèi)收入增長(zhǎng)0.03% 行業(yè)整體增速放緩

2021-08-04 21:55:10

人類的元素周期表戰(zhàn)爭(zhēng),已經(jīng)進(jìn)入了新的周期。

中國(guó)在這場(chǎng)橫跨全球的戰(zhàn)役中能做到什么程度,將直接決定未來30年的發(fā)展格局。

上周四,寧德時(shí)代發(fā)布新一代的鈉離子電池技術(shù)。漆黑的會(huì)場(chǎng),巨幅精美的PPT, 不知道的人還以為又是哪一家“性感”的消費(fèi)科技公司。

會(huì)場(chǎng)上沒有精神領(lǐng)袖喬布斯,沒有馬斯克跳熱舞、賈老板為夢(mèng)想窒息的一幕幕,但全球的目光還是被緊緊牽引。

所有人,都盯著新品發(fā)布會(huì)上的一舉一動(dòng)。

為什么?

因?yàn)榉诺饺祟惖哪茉窗l(fā)展的歷史長(zhǎng)河里里,這一天都會(huì)占有一席之地。

過去,人類的文明史是能源史,本質(zhì)上是元素的開發(fā)史:

在漫長(zhǎng)的農(nóng)業(yè)時(shí)代,銅、鐵元素的冶煉技術(shù),曾主導(dǎo)了不同文明的興衰。

過去一個(gè)世紀(jì)的工業(yè)文明時(shí)代,則是碳和硅大放異彩。

碳隨著工業(yè)革命和化石能源而興起,占據(jù)了人類經(jīng)濟(jì)活動(dòng)的前端,供應(yīng)最基礎(chǔ)的能源;

硅隨著信息革命、電子技術(shù)而壯大,處于人類經(jīng)濟(jì)活動(dòng)的后端,通過各類終端產(chǎn)品深刻影響整臺(tái)社會(huì)大機(jī)器的方方面面。

可以說,對(duì)碳和硅這兩種元素的認(rèn)知時(shí)間與利用程度,決定了過去一百年國(guó)與國(guó)之間的實(shí)力格局。

不可否認(rèn)的是,中國(guó)在這一百年中是追趕者,在兩方面都有軟肋。

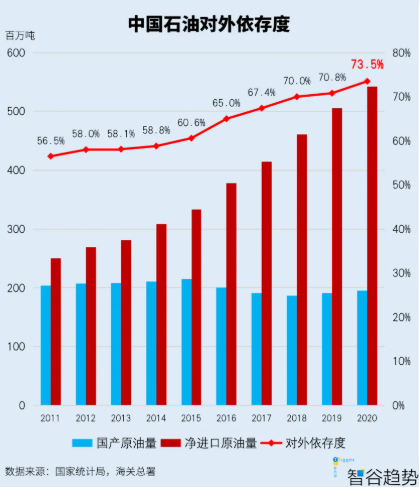

中國(guó)石油對(duì)外依存度

碳?xì)浠衔锞筒挥谜f了,西方最早大規(guī)模地運(yùn)用煤炭和石油,率先完成了工業(yè)革命。中國(guó)不僅遲到了,還是現(xiàn)在全球最大的石油進(jìn)口國(guó)和煤炭消費(fèi)國(guó)。幾代人的聰明才智和心血都耗在了保衛(wèi)能源安全上。

硅元素更是如此。

數(shù)字時(shí)代到來之前,唯有小小的U盤,是二十年來極少屬于中國(guó)人的原創(chuàng)性發(fā)明專利成果。幾乎所有底層技術(shù)都是歐美日的發(fā)明。

雖然二氧化硅是這個(gè)世界上最廉價(jià)的原料。一粒大米的成本,可以買好幾百個(gè)晶體管。

但經(jīng)過科技的加工,卻是今天這個(gè)星球上最硬的通貨。

像華為明明是5G規(guī)則的引領(lǐng)者,其發(fā)布的P50手機(jī),因?yàn)樾酒匀皇芟蓿瑫簳r(shí)只能主要供貨4G版本,被硬生生壓制在4G時(shí)代。

盡管我們非常努力,上海微電子的28納米工藝的沉浸式光刻機(jī),馬上就能交付了。中芯國(guó)際的14納米芯片良品率已經(jīng)達(dá)到95%……但未來還有遠(yuǎn)路要走。

兩輪元素戰(zhàn)爭(zhēng)中,中國(guó)一直處于比較被動(dòng)的局面。

現(xiàn)在進(jìn)入新能源革命、碳中和進(jìn)程的時(shí)代,中國(guó)這樣的制造大國(guó)終于有了突破困局的新賽道。

就像這次寧德時(shí)代推出的新一代鈉離子電池,讓中國(guó)少有的站在了全球領(lǐng)先的位置,把元素周期表引到了另一個(gè)新的戰(zhàn)場(chǎng)。

全球的爭(zhēng)奪點(diǎn)都將隨之發(fā)生改變。

在鈉離子電池之前,人類為了開發(fā)新能源,尋找過各類載體,氫、核能等。后來鎖定了最輕的金屬元素——鋰,由鋰離子電池作為全球新能源事業(yè)的核心。

與碳、硅一樣,鋰元素最初的開發(fā)也是由西方主導(dǎo)的。

在二戰(zhàn)時(shí)期,鋰被添加在戰(zhàn)斗機(jī)的潤(rùn)滑油里;在冷戰(zhàn)時(shí)期,鋰作為核武器制造要用到的材料被美蘇大量生產(chǎn)。

冷戰(zhàn)結(jié)束后,鋰才由軍轉(zhuǎn)民,進(jìn)入尋常百姓家。1991年,日本索尼公司接棒歐洲人,率先將鋰電池技術(shù)商業(yè)化,并應(yīng)用到其錄像機(jī)等電子產(chǎn)品上。

隨著鋰在工業(yè)上的重要性越發(fā)顯著,有越來越多的人將它稱為“白石油”。

2019年的諾貝爾化學(xué)獎(jiǎng),頒給了美國(guó)科學(xué)家約翰·古德納夫、斯坦利·惠廷厄姆,以及日本科學(xué)家吉野彰,認(rèn)可他們?cè)谏鲜兰o(jì)70、80年代共同完成了鋰離子電池的研發(fā)。

諾貝爾獎(jiǎng)評(píng)選委員會(huì)稱,正是鋰離子電池在手機(jī)、電腦、汽車、儲(chǔ)能等領(lǐng)域的使用,證明了無化石燃料社會(huì)的可能性。

也就是說,鋰有可能會(huì)是碳時(shí)代的終結(jié)者。

很多人擔(dān)心,圍繞稀有金屬的新元素戰(zhàn)爭(zhēng),會(huì)不會(huì)演變成一次新的“石油戰(zhàn)爭(zhēng)”?

不會(huì)的。

鋰取代碳,是清潔能源對(duì)化石能源的取代,也是一種更高級(jí)的能源利用方式,是對(duì)粗放能源利用方式的取代。

因此,鋰仍然是今后的時(shí)代主題,不可替代。不過,由鈉所開辟出的新戰(zhàn)場(chǎng),仍然具有極其重大的意義。未來鈉鋰技術(shù)很可能會(huì)共存互補(bǔ),共同支撐起龐大的電池市場(chǎng):

鋰電池通常會(huì)添加鈷、鎳、錳、鐵等其他元素改善性能,比如說三元鋰電池,只有加入鈷后才能發(fā)揮電池的最大效用。

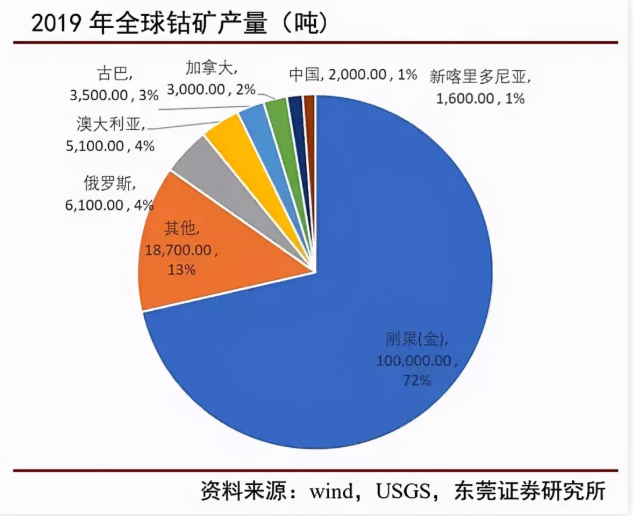

但是作為動(dòng)力電池中最貴的材料,鈷資源極度稀缺,全球已探明的鈷資源儲(chǔ)量只有約700萬噸。

其主要產(chǎn)出國(guó)是剛果(金),一國(guó)占到約70%的產(chǎn)量。而非洲國(guó)家最大的特點(diǎn),就是政治容易不穩(wěn)定。

1978年,蘇聯(lián)支持的安哥拉反抗者奪取了剛果(金)的鈷儲(chǔ)量重地加丹加省,接下來的戰(zhàn)爭(zhēng)遲滯了全球的鈷工業(yè)。

全球的武器制造商和航空業(yè)經(jīng)營(yíng)者坐立不安,因?yàn)殁捄辖饘?duì)于噴氣式飛機(jī)引擎和其他軍用器械來說必不可少,但是他們又找不到替代品。

全球制造商為了原料手忙腳亂,陷入了一片慌亂。

這也是為什么,直到今天馬斯克就算搶到了鈷訂單,還是會(huì)一手推動(dòng)特斯拉的“含鈷量”下降。就是不想被卡脖子。現(xiàn)在,一輛Model3所需要的鈷已經(jīng)從11kg降到了4.5kg。

而相比起鈷等稀有金屬,地球上的鈉原料實(shí)在太豐富了,像我們隨處可見的鹽,其實(shí)就是氯化鈉。

所以,寧德時(shí)代推出的新一代鈉離子電池,其實(shí)就是一條全新的技術(shù)路線,可以為不同的客戶提供多功能、多元化的選擇,進(jìn)而維護(hù)產(chǎn)業(yè)鏈的安全。

在新能源革命的大樹上,需要多元化賽道的根系,不可能只依賴單一路徑,而大樹的樹干,永遠(yuǎn)是科技的創(chuàng)新。

7月30日的政治局會(huì)議,首次明確指出了“支持新能源汽車加快發(fā)展”。毫無疑問,如今全球的技術(shù)焦點(diǎn)就是新能源汽車。

據(jù)乘聯(lián)會(huì)數(shù)據(jù),2021年上半年,新能源汽車零售量突破100萬輛,同比增長(zhǎng)了218.9%。

2020年,中國(guó)新能源汽車在銷量占比達(dá)到了5.8%,這被業(yè)內(nèi)視作走向質(zhì)變、拐點(diǎn)信號(hào),也是這5-10年新能源技術(shù)集中爆發(fā)的結(jié)果。

不管是國(guó)民神車五菱宏光,馬斯克和他的特斯拉,蔚來、小鵬、理想,對(duì)電池的需求只會(huì)越來越大。

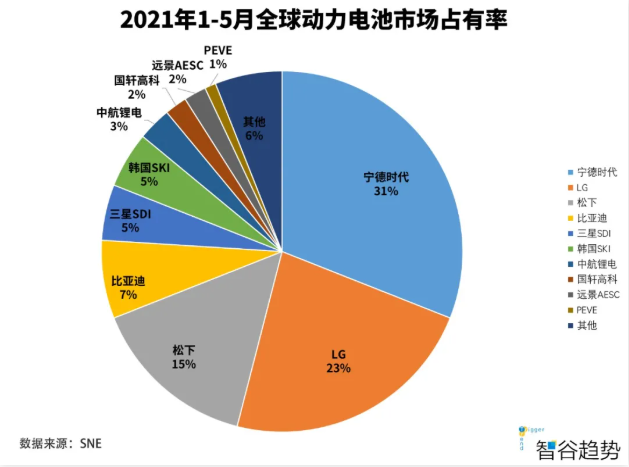

2021年1-5月,動(dòng)力電池的裝車量達(dá)到88.4GWh(百萬千瓦時(shí)),同比上升了223.9%。行業(yè)前10的龍頭中,中國(guó)占到5家,韓國(guó)3家,日本2家。

這是一個(gè)令無數(shù)人垂涎三尺的市場(chǎng),而單一技術(shù)路徑是不可能支撐起這么龐大的市場(chǎng)規(guī)模的,它一定會(huì)要求多元化發(fā)展,需要不同層次的產(chǎn)品來一起托住。

寧德時(shí)代推出的鈉離子電池能量密度為160Wh/kg,正在研發(fā)的下一代鈉電池能量密度為200Wh/kg,而現(xiàn)在的三元鋰電池能量密度在200-300Wh/kg,頂尖公司在往350-400這個(gè)能級(jí)探索。

鈉離子稍顯落后。

但是這個(gè)水平,已經(jīng)超越了鉛酸電池,并且與磷酸鐵鋰電池180Wh/kg的水準(zhǔn)相差無幾。因此,鈉離子電池的應(yīng)用前景仍然非常廣闊。

像國(guó)內(nèi)最熱銷的電動(dòng)車五菱宏光Mini EV,用到的電池能量密度只有110Wh/kg左右,鈉離子電池完全能夠滿足。

換句話說,未來它將全面滲透入低速新能源車、微型電動(dòng)車、電瓶車領(lǐng)域。

而從這一刻開始,作為鋰離子制造研發(fā)公司的寧德時(shí)代也就不存在了,它變成了一個(gè)能提供不同解決方案的新能源創(chuàng)新科技公司。

縱觀人類每一次的能源革命,最重要的兩個(gè)環(huán)節(jié),就是能源轉(zhuǎn)化與存儲(chǔ)。

相比鋰元素,鈉元素在儲(chǔ)能方面有一個(gè)非常大的優(yōu)勢(shì)——價(jià)格便宜。

地殼中含量最豐富的元素,鈉可以排到前八位。由于儲(chǔ)量豐富,其價(jià)格遠(yuǎn)低于稀有金屬,能夠滿足人類不斷膨脹的需求。

這一點(diǎn),至關(guān)重要。

大家想想看,如果電子信息產(chǎn)業(yè)的原材料不是最最便宜的沙子,會(huì)怎么樣?

興許,現(xiàn)在集成電路還只能投入到衛(wèi)星、航空母艦等軍事領(lǐng)域,以及只有富人階層才玩得起,普通家庭很少機(jī)會(huì)消遣。

那么,晶體管就不會(huì)像今天這樣改變?nèi)澜纾蔀槔^“車輪之后最重要的發(fā)明”了。

寧德時(shí)代的鈉離子電池在量產(chǎn)之后,理論上價(jià)格會(huì)更具優(yōu)勢(shì),加之能夠?qū)崿F(xiàn)15分鐘快充80%,在零下20°C低溫的環(huán)境下,仍然有90%以上的放電保持率,未來在很多方面都能大展身手。

比方說,當(dāng)今最令人頭疼的儲(chǔ)能領(lǐng)域。

當(dāng)前,我們建設(shè)的儲(chǔ)能站運(yùn)用的都是鋰電池,但截至2020年底累計(jì)裝機(jī)規(guī)模只有區(qū)區(qū)的290萬KW。

290萬KW是什么概念?

廣州一年的用電量996.72億KW。全國(guó)的鋰電池儲(chǔ)能站全部放電,只夠廣州用十天半,更不用說供應(yīng)給其他大城市了。

而在光能、風(fēng)能豐富的偏遠(yuǎn)地區(qū),比如青海,全年日照時(shí)間在2500-3650小時(shí),理論上每年可轉(zhuǎn)化的太陽能發(fā)電超30萬億千瓦。但這類“日光城”因?yàn)閮?chǔ)能、輸送、并網(wǎng)等配套的不便,每年都會(huì)造成大量電能空耗和資源未開發(fā),十分可惜。

所以,一種性價(jià)比更高的儲(chǔ)能方式有多重要你知道了吧?

只有把價(jià)格降下來,電池儲(chǔ)能站才能遍地開花。

廣東這樣的經(jīng)濟(jì)大省,一年用電接近7000億千瓦時(shí),且存在明顯的用電波峰。如果儲(chǔ)能可以跟上,就能在關(guān)鍵節(jié)點(diǎn)進(jìn)行充放電調(diào)解,維持經(jīng)濟(jì)正常運(yùn)轉(zhuǎn)。

當(dāng)然,這還只是小試牛刀。

第一,風(fēng)、水、光伏發(fā)電后,會(huì)并入國(guó)家級(jí)電網(wǎng)輸送。但過去由于調(diào)度的問題,并網(wǎng)不暢,各地棄光限電,阻礙了新能源發(fā)電事業(yè)。甘肅、新疆、寧夏等地的新能源電站,每天都在拼命發(fā)電,但當(dāng)?shù)馗鞠牟坏簦毙?strong>便宜的儲(chǔ)能方式。

第二,現(xiàn)在的大城市動(dòng)不動(dòng)就一兩千萬人口的規(guī)模。能源多靠外地供給,一旦某個(gè)鏈條中斷就會(huì)陷入混亂。像2008年的南方雪災(zāi),2021年的鄭州洪水,都反映了獨(dú)立儲(chǔ)能、安全儲(chǔ)能的重要性。

第三,在寒冷地區(qū),尤其是邊疆地帶,有許多涉及國(guó)防安全的重地,能源保障至關(guān)重要,穩(wěn)定的儲(chǔ)能模式成為支撐長(zhǎng)城鐵哨的一種剛需。

鈉離子電池儲(chǔ)能站能夠滿足上述要求。一旦大規(guī)模投入使用,無疑會(huì)改變很多地方的生態(tài),甚至影響地緣政治。

強(qiáng)大的應(yīng)用前景,可能會(huì)誘導(dǎo)更多的國(guó)內(nèi)外巨頭下場(chǎng),去進(jìn)一步開發(fā)和挖掘鈉元素的應(yīng)用。

因此,寧德時(shí)代實(shí)際上已推倒了第一張多米諾骨牌,把元素周期表戰(zhàn)爭(zhēng)引到了另一個(gè)新的戰(zhàn)場(chǎng)。

之前有人曾議論,電池的化學(xué)體系已經(jīng)很難創(chuàng)新了,只能在物理結(jié)構(gòu)上做些改進(jìn)。但實(shí)際上, “電化學(xué)的世界就像能量魔方未知遠(yuǎn)遠(yuǎn)大于已知”。

人類歷史上,有很多最聰明的大腦都因?yàn)?ldquo;不敢做夢(mèng)”而做出過于謹(jǐn)慎的判斷。

像計(jì)算機(jī)之父馮諾依曼就曾預(yù)測(cè),全世界只要有4臺(tái)計(jì)算機(jī)就足夠全世界使用。結(jié)果,在電子管時(shí)代切換成晶體管時(shí)代后,全世界每個(gè)角落都在發(fā)出0和1.

同樣的道理,我們也不能過早地?cái)嘌噪姵丶夹g(shù)的極限。

它對(duì)人類社會(huì)的顛覆性作用,可能遠(yuǎn)比我們想象中還要高。就如前文所述,鋰、鈉元素的終極使命,是對(duì)作為能源的碳元素的替代。

過去,煤炭、石油都是遠(yuǎn)古植物/生物死亡后埋藏在地下,經(jīng)過千百萬年的反應(yīng)形成,這些化石能源都是不可再生的。我們想要獲取,基本上只能通過開采的手段(煤制油只是一種補(bǔ)充,而且也要先采煤)。

如今,隨著鋰/鈉離子電池的大規(guī)模商業(yè)運(yùn)用,一幅嶄新的畫卷展現(xiàn)在中國(guó)面前:能源制造開始慢慢取代能源開采。

通過在戈壁灘上鋪設(shè)太陽能牧場(chǎng),在近海岸建設(shè)潮汐電站,在丘陵山坡鋪排大片風(fēng)機(jī),能源已不再像以前那樣靠天吃飯了,而是可以如同流水一般被生產(chǎn)和轉(zhuǎn)化出來。

去年7月,新能源成為國(guó)家電網(wǎng)第二大電源,預(yù)計(jì)到2030年煤炭在能源消費(fèi)比例會(huì)降到44%。這些能源注入電池而不是內(nèi)燃機(jī),驅(qū)動(dòng)著汽車行駛,工廠運(yùn)轉(zhuǎn),電視直播,手機(jī)通信……

與石油燒完就沒了不同,鋰/鈉在電池里面僅起到充放電作用,本身不會(huì)消失可以重復(fù)使用,成為能量轉(zhuǎn)化、儲(chǔ)存的關(guān)鍵中介物質(zhì)。正是鋰/鈉電池技術(shù)的商業(yè)化,才讓能源制造時(shí)代的來臨成為可能。

這種切換對(duì)于中國(guó)而言絕對(duì)是福音。

因?yàn)樵谀茉撮_采時(shí)代,中國(guó)900多萬平方公里疆域上,有啥就只能開采啥,其余的依靠進(jìn)口,相當(dāng)被動(dòng)。但是在能源制造方面,我們作為全球產(chǎn)業(yè)鏈最全的制造業(yè)大國(guó),就極具優(yōu)勢(shì)。

以光伏為例。從上游的硅片、銀漿、PET基膜,到中下游的電池片、光伏玻璃、背板,產(chǎn)業(yè)鏈上每一個(gè)環(huán)節(jié)都有無數(shù)中國(guó)玩家涌入。

上下游的緊密配套,以及規(guī)模集群效益,讓中國(guó)牢牢占據(jù)全球光伏產(chǎn)業(yè)鏈龍頭地位。早在2019 年,中國(guó)硅料、硅片、電池片、組件就分別占全球產(chǎn)量 67%、98%、83%和 77%。生產(chǎn)成本的下滑,讓光伏發(fā)電經(jīng)濟(jì)性愈發(fā)凸顯。

在今天這個(gè)新能源革命即將爆發(fā)的時(shí)代,對(duì)中國(guó)這樣的制造大國(guó)來說,突破資源困局的契機(jī)已經(jīng)走到面前。

縱觀全球,絕大部分資源型國(guó)家都深陷“資源詛咒”。就是因?yàn)樗麄冮_發(fā)元素的技術(shù)還停留在“上古時(shí)期”。

可見,真正決定一國(guó)命運(yùn)興衰的,并不是資源礦產(chǎn)的多寡,而是利用元素的效率。

利用資源的能力,比資源本身更重要。

我們絕不能形成路徑依賴,否則就很容易在單一賽道上被鎖死。多元化賽道的布局比什么都有價(jià)值。

人類的未來是軍事之爭(zhēng),是財(cái)力之戰(zhàn),是科技競(jìng)賽,但歸根結(jié)底是元素周期表的戰(zhàn)爭(zhēng)。

誰先找到那個(gè)支點(diǎn),誰就能用科技撬動(dòng)地球。

關(guān)鍵詞:

關(guān)于本站 管理團(tuán)隊(duì) 版權(quán)申明 網(wǎng)站地圖 聯(lián)系合作 招聘信息

Copyright © 2005-2018 創(chuàng)投網(wǎng) - www.zzkede.cn All rights reserved

聯(lián)系我們:33 92 950@qq.com

豫ICP備2020035879號(hào)-12