銀保監(jiān)會:嚴防銀行保險資金被用于盲目“加杠桿”,強化金融反壟斷

2021-07-20 08:17:11

國內(nèi)飲料市場群雄逐鹿,在資本市場的爭鋒也唯恐落后。新式飲料品牌的層層包圍之下,老牌國貨也開始拓展領(lǐng)土。

7月9日,西安冰峰飲料股份有限公司(下稱“冰峰飲料”或“冰峰”)向深圳證券交易所主板遞交招股書預(yù)披露版,預(yù)計發(fā)行不超過6000萬股,距離1月份華創(chuàng)證券開始輔導(dǎo)備案,時隔約半年。

糖酒集團為控股股東,董事長張軍為實際控制人

糖酒集團是冰峰飲料的發(fā)起人,目前直接持有冰峰飲料99%股份,為公司的控股股東。

其中,現(xiàn)任糖酒集團董事長兼總經(jīng)理的張軍直接持有糖酒集團 9.25%的股權(quán),另受托(徐振興、李震兩名隱名股東)持有糖酒集團 0.82%的股權(quán),合計10.07%股權(quán)。

同時,張軍作為執(zhí)行事務(wù)合伙人的君悅糖酒、共筑糖酒、共益糖酒、榮益糖酒、共載糖酒分別持有糖酒集團 20%、3.37%、3.37%、3.53%和 15.78%的股權(quán)。

以上三項合計,張軍控制糖酒集團 56.12%股權(quán)。此外,盈信國富35.71%股權(quán)的相關(guān)權(quán)利也由張軍代為行使。

因此,張軍通過直接持股、擔任合伙人及受托表決權(quán)等方式合計控制糖酒集團91.83%的表決權(quán),并通過糖酒集團和久悅酒業(yè)控制冰峰飲料100%的表決權(quán),為公司的實際控制人。

起源于解放前的汽水,成為西部地區(qū)美食一霸

冰峰汽水起源于1948年,一位商人從天津引進一套汽水制造設(shè)備前往新疆,受阻大雪留在西安,于 1951 年建成西北汽水廠,后并入西安食品廠。日后又一場大雪,為生產(chǎn)汽水打水的井轆轤被凍,積雪結(jié)冰若小山峰,因此得名“冰峰”。

目前,冰峰飲料的主營業(yè)務(wù)為橙味汽水、酸梅湯等飲料的研發(fā)、生產(chǎn)與銷售;主要產(chǎn)品種類涵蓋碳酸飲料、植物飲料、風(fēng)味飲料與茶類飲料;包裝分為易拉罐和玻璃瓶裝兩種。

碳酸飲料(汽水)是以食品原輔料和(或)食品添加劑為基礎(chǔ),在一定條件下充入一定量二氧化碳氣體加工制成的液體飲料。按照我國的國標,可以分為果汁型碳酸飲料、果味型碳酸飲料、可樂型碳酸飲料和其他型碳酸飲料。

招股書援引前瞻產(chǎn)業(yè)研究院的數(shù)據(jù)表明,以產(chǎn)量計算,2016年之后碳酸飲料市場迎來新一輪迅猛發(fā)展,2019-2020年行業(yè)產(chǎn)量增速達到6%及以上。

經(jīng)過多年的優(yōu)勝劣汰與市場競爭,碳酸飲料市場形成了以國際品牌可口可樂、百事可樂為主,國產(chǎn)品牌北冰洋、健力寶、冰峰等為輔的寡頭市場。我國碳酸飲料市場格局已基本穩(wěn)定,可口可樂、百事可樂占據(jù)中國碳酸飲料市場 80%的市場份額。

而酸梅湯作為植物飲料的主要品類,目前處于成長期,主要廠商包括康師傅酸梅湯、王老吉、信遠齋、九龍齋等品牌。

冰峰飲料從成立時間看,算是老牌國貨汽水,曾經(jīng)先后獲得“西安老字號”“陜西老字號”“陜西食品行業(yè)最佳人氣品牌”等榮譽。

不過,其知名度和忠誠度主要集中在西部地區(qū),“涼皮、肉夾饃、再來一瓶冰峰”是西部美食家們離不開的口頭禪,更在民間被譽為“三秦套餐”。

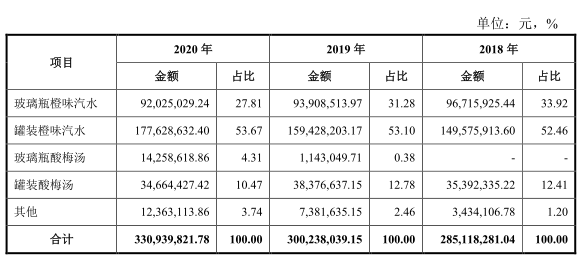

營收主要來自橙味汽水,其中又以罐裝為主

2018-2020年,冰峰飲料的營業(yè)收入分別為2.86億元、3.02億元和3.32億元,同比增速分別為6%和10%,增長較為平穩(wěn);同期凈利潤則分別為6969萬元、7767萬元和6525萬元,2020年凈利潤出現(xiàn)了16%的下滑;凈利率則分別為24%、26%和20%。

從收入結(jié)構(gòu)來看,公司的收入主要來自于主營業(yè)務(wù),占比超過99%。

其中,按照產(chǎn)品類別分,橙味汽水仍為收入構(gòu)成的主力,2018-2020年間,玻璃瓶+罐裝合計占比分別為86.38%、84.38%和81.48%,在酸梅湯收入占比有所提升的同時,橙味汽水占比呈現(xiàn)微降趨勢。其中,罐裝汽水的占比又呈逐漸上升趨勢。

從銷售模式看,冰峰飲料主要采用經(jīng)銷模式進行銷售,經(jīng)銷收入在主營業(yè)務(wù)收入中占比超過93%。

毛利率約50%,2020年凈利潤下滑主因是股權(quán)激勵

盈利角度,冰峰飲料2018-2020年間毛利率分別為49.81%、50.67%和46.73%,毛利率在2020年出現(xiàn)了接近4個點的下降。但這一下降主要由于新收入準則的引入,將運費計算進成本,因此對毛利率有所影響。若剔除該因素,則2020年綜合毛利率約為50.58%,基本與2019年持平。

分產(chǎn)品來看,玻璃瓶汽水的毛利率顯著高于罐裝,而橙味汽水的毛利率又顯著高于酸梅湯(下表已剔除運費影響)。

在營收增長10%的背景下,毛利率似乎并未能解釋凈利潤出現(xiàn)16%下滑的現(xiàn)象。

費用才是導(dǎo)致2020年凈利潤下降的根本原因,2020年管理費用率高達13.55%,比前兩年高了10個百分點左右,其主要原因是2020年1月的股權(quán)激勵帶來相關(guān)費用計入了管理費用。

如果3555萬元左右的股權(quán)支付費用加回,則2020年冰峰飲料的凈利潤仍維持較高增長。

不過,較高的凈利率無法掩蓋目前冰峰飲料面臨的困境。

此前根據(jù)《每日財報》的報道,冰峰飲料在價格方面并無優(yōu)勢:“冰峰在外面賣5塊錢一罐,網(wǎng)購12罐冰峰平均2.5元一罐,同樣容量的美年達只要1.7元一罐。”

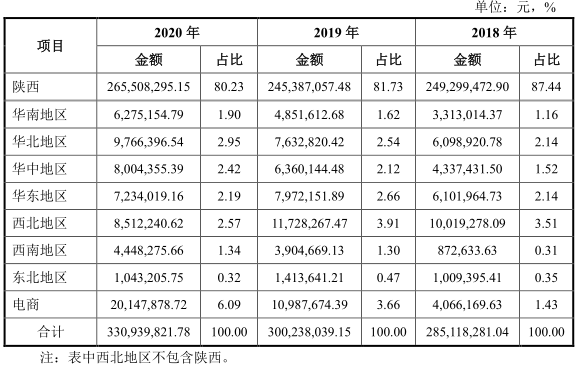

在可口可樂、百事可樂等外資飲料仍占絕對優(yōu)勢的碳酸飲料市場,面臨老國貨轉(zhuǎn)型+新國貨崛起的局面,偏居陜西一隅(陜西地區(qū)收入占比超80%)的冰峰飲料想要突圍,仍面臨不小的挑戰(zhàn)。

關(guān)鍵詞: 國貨轉(zhuǎn)型 新式飲料品牌 冰峰飲料 飲料市場

關(guān)于本站 管理團隊 版權(quán)申明 網(wǎng)站地圖 聯(lián)系合作 招聘信息

Copyright © 2005-2018 創(chuàng)投網(wǎng) - www.zzkede.cn All rights reserved

聯(lián)系我們:33 92 950@qq.com

豫ICP備2020035879號-12